5月下旬以来,合生创展、富力地产、碧桂园等多家房企发债项目被“中止”,引发市场对地产债信用风险的担忧。

“下半年地产业即将迎来债务到期高峰,而目前非标和贷款融资监管趋严,债券融资也开始回落,等待借新还旧续命的个别房企恐将面临现金流断裂的风险。”市场人士指出,近期债券违约频发令风险偏好加速下滑,再融资整体收缩环境下房企“强者恒强”的趋势更加凸显,伴随房企间分化加剧,融资潮水退去后,个别资质较差的“裸泳者”发生信用违约的概率或增加。

再融资整体收缩

近期,多家房地产企业债券项目被中止,令市场紧张情绪开始蔓延。尽管有观点认为,房企债券项目接连遭“中止”,很多可能是技术性原因,但结合近两年房地产企业发债规模大幅萎缩来看,不少市场人士对房企债券融资会否继续萎缩充满担忧。

2016年四季度以来,债市由牛转熊,叠加房地产债券发行受限,地产债发行规模明显收缩。据海通证券数据,2017年地产企业债券融资量1264.9亿元,仅为2016年的16.9%。进入2018年,债市快速反弹背景下3月地产公司债融资一度回升,但随着债市调整,房地产债融资量再次回落,4月地产债发行量回落至299.1亿元,5月中上旬房地产债券发行量共计155.2亿元,净融资量119.3亿元,约是4月中上旬的1/3。

房企其他融资渠道也并不通畅。以贷款融资为例,天风证券孙彬彬团队透露,对于房地产行业,工行、农行、中行、招行、上海银行等均做出相应的风控部署,如工行提出要加强房地产行业风险管理,审慎把握库存消化周期较长的三四线城市新增住宅开发融资,从严控制商用房开发融资,农行则提出要严格落实房地产调控政策及各项监管要求,坚持“一城一策”的差异化管理策略,从严控制高库存城市的住房项目及地价过高的高成本项目。

孙彬彬指出,细数房企外部融资的主要渠道——债券融资、权益融资、贷款(主要来自于银行)和以信托为代表的非标类融资,目前银行信贷额度偏紧,优先支持名单内的企业或者符合政策导向的行业;债券融资整体较为低迷,并且一级市场发行结构整体呈现短期化、高等级化特征;非标融资方面也出现萎缩,严监管下大量表外非标等资产有回表的压力;股权质押方面,2018年1月12日正式发布的《股票质押式回购交易及登记结算业务办法(2018年修订)》也明确划出了60%的质押率红线,对股票质押比例过高的发债主体进行限制。

在金融去杠杆持续推进,房地产调控趋紧趋严的背景下,房地产再融资环境整体收缩,多种外部融资方式都受到较大的约束。

资金“饥渴症”加重

融资难的另一面是融资贵,单从债券融资来看,房企融资成本上升已经难以避免。

“虽然今年地产债发行略有回暖,但房企发债审批尺度仍较为严格,且随着投资者对地产债趋于谨慎,地产债发行利率显著上升,地产债发行规模仍较小。”新时代证券文思佶指出,2018年,信用事件大规模爆发,市场的投资偏好向高评级低风险债券倾斜,因此评级相对较低的企业不得不提高发行利率来进行风险补偿,但是过高的融资成本可能超出企业负担能力,致使企业放弃发行。Wind数据显示,5月以来,房地产债券共发行16只,票面利率超过7%的有9只。

难怪有业内人士戏言,“现在有成本12%的钱要不要?”“当然,用抢的。你拿到钱了还得谢天谢地。”

融资环境恶化、融资成本上升的情况下,房地产企业资金“饥渴症”加重,目前还有大批的房企正排队发债。比如金地(集团)股份有限公司22日宣布,拟公开发行30亿元公司债,所募资金拟用于偿还银行贷款和到期债务。

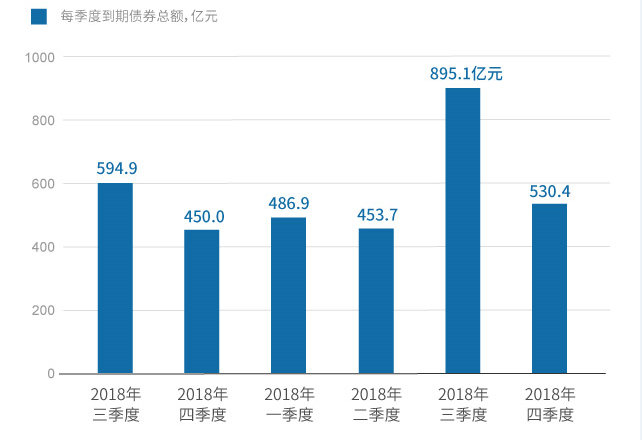

对房地产企业而言,“借新还旧”是高杠杆运营下整个行业面临的普遍压力。往前回溯,2015年开始,公司债新规执行后地产债快速扩容,连续两年发行量剧增,但2016年底金融去杠杆持续推进,严监管下房企融资明显缩紧,然而2015年、2016年大规模发行的地产债将在2018年、2019年进入回售期,内部经营现金流回落,叠加外部融资不畅,房企偿债压力凸显。

据海通证券数据,今年下半年地产债即将迎来债务到期高峰,截至5月20日,今年地产债总偿还量565亿元,但年内还有1085亿元地产债到期,3165亿元地产债面临回售行权,下半年偿付压力骤升。

“但债券融资尚无起色,影子银行监管趋严、非标萎缩,而表内贷款又受资本金、行业政策制约,再融资难度增加,对于以资金链为生命线的房地产行业,整体债务风险增加。”海通证券姜超团队表示。

分化将进一步加剧

市场人士指出,考虑到2018年下半年起地产债将迎来回售行权集中期,地产债的到期量也将从今年下半年开始大大增加,房企的资金链从今年下半年起将开始承受真正的考验。在此状况下,房企“强者恒强”的趋势将更加凸显,个别资质较差的中小房企发生信用违约的概率增加。

孙彬彬表示,在调控政策的负面影响下,房企经营性现金流入有所放缓,2018年下半年房企债务滚动发行压力大,再融资压力不减,融资转向表内,行业内企业分化将进一步加剧,部分房企信用资质可能出现恶化。

在此过程中,部分短期流动性压力较大的民营房地产企业显然压力更大,从相关个券收益率上行幅度较大就可以看出市场的谨慎情绪。如16华夏债净价从5月9日的95.29大幅下行至目前的90.6,15龙湖01净价日前也大幅下跌近3元。

姜超认为,伴随企业间分化越来越明显,融资潮水过去后,个别企业的信用违约概率增加。再融资持续收紧下,企业项目资产中非标准化程度较高、项目去化难度高,或者现有资产抵押程度已非常高,都会影响到企业获取流动性的能力。未来风险释放的顺序或是:“流动性差的小房企-风格激进的中型房企-管理不善的大中型房企”。

但换一个角度看,对实力较强、规模较大的龙头房企而言,不管从融资还是经营能力上,其优势都更为明显,如大型房企往往拥有充分的抵押物,银行给的授信额度也比较高,近期寻求海外发债和资产证券化的主体也主要是龙头企业。

对于地产债投资,机构普遍认为,随着房企资质分化进一步加剧,对地产债的投资策略也应有所分化,考虑到房地产龙头企业,自身现金流与回款能力较强,融资渠道更多元和便利,仍具有一定的配置价值;对评级较低、资质较差的地产债而言,则需要格外警惕风险。

关注中国财富公众号